- 2억원 보장받으려면 2년 보험료 106만원

“이 집은 주인이 변호산데 서초동에 큰 사무실이 있어요. 법원장 출신이라 수입도 좋아요. 그리고 이 집 주인도 직업이 믿을 만해요. 중학교 선생님인데 강남에 살아요. 내 생각엔 그래도 변호사가 좀 나을 거 같은데 둘 다 괜찮아요. 안정적인 직업이니까”

신랑감을 소개하는 결혼정보업체 사무실에서나 들릴만한 말들이지만 요즘엔 이런 말들이 부동산 중개업소에서 자주 들린다. 전셋집을 찾으러 온 손님에게 집 주인의 직업을 설명하며 계약을 권하는 장면. 요즘 중개업소에서 심심찮게 볼 수 있는 신 풍속도다. 자칫 깡통전세가 될까 걱정하는 세입자들이 늘고 있기 때문이다. 서울 영등포구의 한 중개업소 대표는 “요즘은 전세 세입자들이 집주인의 직업을 꼭 확인한다”면서 “우리도 집주인이 공무원이나 회사원이 아닌 경우는 대출 낀 집의 전세를 선뜻 권하기 어렵다”고 말했다.

◇ 이제 전세도 보험드는 시대..가입자 2만명 육박

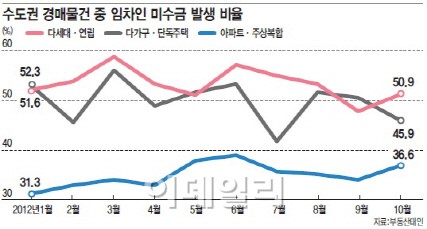

세입자들이 집 주인의 직업을 확인하는 건 그것 말고는 깡통 전세를 피할 길이 거의 없기 때문이다. 전세금이 집값의 70%를 넘는 경우가 허다한 상황에 집값은 하락 추세여서 자칫 집이 경매에 넘어가기라도 하면 전세금보다 낮은 가격에 낙찰될 가능성이 있기 때문이다.

선순위로 은행 대출까지 있는 집은 더 조심해야 한다. 과거에는 대출금과 전세금을 합한 금액이 집값의 80% 미만일 때만 계약하라는 ‘전세 안전수칙’이 있었지만 이제는 무용지물이다. 경매로 넘어가면 다 소용이 없다. 자기 집을 경매로 넘기지 않을 탄탄한 능력과 안정된 직업을 가진 집주인을 찾는 게 요령이다. 서울 여의도의 한 중개업소 대표는 “위험한 집에 전세를 들어가면 다음 세입자를 구하기 어려워 2년 후에 빠져나오기도 어렵다”며 “집 주인이 전세금을 빼주지 못해 몇 달째 눌러사는 세입자들이 이 아파트에도 여럿 있다”고 했다.

2년 전만 해도 전셋집이 나오면 먼저 전화해달라고 중개업소에 이름을 적어놓고 기다리는 예비 세입자들이 많았지만, 요즘은 그래서 분위기가 달라졌다. 꼼꼼히 따져보지 않고 덥석 계약했다간 전세금을 날리기 십상이다. 덥석 잡자니 불안하고 놓치자니 아까운 전셋집을 눈앞에 두고 고민하는 세입자들. 과연 대안이나 해결책은 없을까. 월세나 반전세로 들어가는 방법 말고는 없는 것일까.

전세금보장신용보험이 이런 고민의 대안으로 최근 관심을 끌고 있다. 과연 어떤 보험일까.

◇ 1억 전세금 보장받는데 연 보험료 26만~49만원

전세금보장신용보험은 세입자가 전세금(임차보증금)을 돌려 받지 못하는 사고가 발생할 때 보험사로부터 그 돈을 보상받을 수 있는 보험이다. 월세 보증금이나 반전세 보증금도 대상이 된다. 살고있는 집이 경매에 넘어가거나, 전세 계약이 끝나고 30일이 넘었는데도 보증금을 돌려 받지 못하는 일이 생기면 보험사가 보험에 가입한 금액만큼을 보상해준다.

전세 보증금을 모두 보험으로 커버할 수 있는 건 아니다. 아파트는 전세금 전액을 보험에 들 수 있지만 단독주택이나 다가구 주택은 전세금의 80% 이내에서, 연립주택이나 다세대 주택은 전세금의 70% 이내 금액으로 한정된다. SGI서울보증 측은 “연립이나 다세대 주택 등은 (아파트에 비해) 시세 변동이 커 측정이 어렵기 때문”이라고 이유를 설명했다. 주택 이외 상업용 건물도 보험 가입이 가능한데 지역별로 가입 금액의 한도가 정해져 있다. 서울은 7000만원, 경기와 광역시는 5000만원, 일반 시는 4000만원, 그외 다른 지역은 3000만원 이하일 때 가능하다.

보험료도 보험 대상이 아파트냐 단독주택이냐에 따라 다르다. 아파트는 보험금액의 0.265%가 1년 보험료로 책정된다. 그외 주택은 가입금액의 0.3%, 주택이외의 건물은 0.494%다.

예를들어 2년 계약으로 전세금 2억원짜리 아파트에 들어간다면 보험가입금액인 2억원 의 0.265%를 1년 보험료로 내야 한다. 1년에 53만원 2년 계약이니 2년치인 106만원을 내면 이사를 갈 때 집주인이 전세금을 내주지 않더라도 보험사로부터 2억원을 받을 수 있다. 다가구주택에 1억짜리 전세를 얻는다 면 보험가입금액은 전세금의 80%인 8000만원이다. 다가구주택은 가입금액 8000만원의 0.3% 가 보험료로 책정되니 2년분 48만원을 내면 8000만원을 보장받을 수 있다. 전세 1억원의 다세대주택은 다가구주택과 같이 0.3%가 보험료로 책정되지만 보험가입금액이 7000만원이라서 2년치 보험료는 42만원이 된다.

아파트의 경우에는 전세금의 일부만 보험에 들어 보험료를 낮출 수 있다. 5억원짜리 아파트 전세를 얻을 때 전액을 보장받으려면 2년 보험료가 265만원이지만, 3억원만 보험에 든다면 159만원만 내면 된다. 만약 문제가 생기더라도 보험에 들지 않은 2억원은 보험사보다 전세자가 선순위로 돌려 받을 수 있다.

◇아직은 생소한 전세금보험..다세대주택은 70%까지만 보장

|

전세금보험 가입자도 늘어나는 추세다. SGI서울보증에 따르면 지난해 가입자 수는 지난 2011년 같은 기간보다 36.5% 가량 늘었다. SGI서울보증 측은 “보험료도 낮아졌고 예전보다 많이 알려져 가입자가 꾸준히 늘고 있다”고 설명했다. 하지만 지난해 총 가입건수는 9800건 수준. 연간 100만건 가량의 전세 계약이 이뤄지는 걸 감안하면 여전히 미미한 수준이다

실제로 공인중개사들조차 잘 모르는 경우가 많다. 서울 은평구의 A공인중개사는 “처음 들어본다”고 답했고, 관악구의 B부동산 또한 “들어본 적이 없다”고 했다. 동작구의 C공인중개사는 “(보험을) 문의하는 사람은 없었다”며 “비용 들여 보험에 드느니 안전한 집을 찾는게 낫지 않느냐”고 반문했다. 그러나 정대홍 부동산태인 팀장은 “수도권 물건 중 대출 선순위가 안잡힌 곳은 거의 없다”며 “지금까지 대출을 끼고 사는 관행이 문제없이 행해져왔다. 지금 전세를 얻으려 해도 선순위나 근저당권 없는 물건을 찾기는 힘들다”고 설명했다.

장재현 부동산뱅크 팀장은 “전세금과 대출금을 합해 (집값의)60~70%정도까지 안전하다고 볼 수있다. 아파트나 오피스텔은 전세금과 대출금을 합해 80%, 다가구나 단독주택은 65% 이상이라면 보험을 생각해볼 필요가 있다”고 조언했다. 이어 “특히 단독주택은 땅이 있기때문에 낙찰확률이 높지만, 빌라나 가구는 지분도 낮아 낙찰가가 낮다”고 덧붙였다.

<전세금 보험 궁금해요 1문1답>

1. 이미 전세계약을 했는데 불안하다. 지금이라도 가입할 수 있나?

- 전세금보험에 가입하려면 전세 계약을 맺은지 5개월이 지나지 않았어야 한다. 또 계약 기간이 1년 이상 남아있어야 한다. 이보다 뒤늦게 가입하는 경우는 경매에 넘어갈 가능성이 큰 집이라고 보고 SGI서울보증에서 받아주지 않는다.

2. 어떤 집이든지 다 보험에 가입할 수는 있나?

-대출이 많으면 보험 가입도 안된다. 선순위 대출을 받았다면 선순위 설정 최고액과 임차보증금을 더한 금액이 해당 주택의 추정시가를 넘으면 안된다. 또 대출로 인한 선순위 설정 최고액이 추정시가의 50%(아파트 이외 주택의 경우 30%)를 넘으면 그것도 안된다. 예를 들어 시세 2억원하는 아파트에 1억원짜리 전세를 얻으면서 전세금보험에 가입하려면 전세금과 집주인이 값아야 하는 돈의 합이 2억원을 넘으면 안된다. 또 집값의 50% 이상 빚이 있으면 안된다. 아파트 시세가 2억원이니 집주인이 진 빚이 1억원을 넘으면 보험에 가입할 수 없다. 시세가 2억원 하는 다세대 주택을 전세로 얻는다면 집 주인은 집값의 30%인 6000만원보다 빚이 적어야 한다.

3. 그렇다면 그 집의 시세는 어떻게 정하나?

-아파트나 연립·다세대주택 등은 부동사전문지나 신문기사, 부동산 중개업소 등에서 공개하는 자료를 이용한다. KB시세나 부동산114 등 자료를 활용하고 시세가 나오지 않는 곳은 주변 공인중개사 등에 확인해서 정한다. 단독·다가구 주택은 등기년도가 3년이 채 안됐을 때는 토지가격확인원에 나온 땅값의 130%를 시세로 적용한다. 땅값이 1억원으로 나왔다면 집값 시세는 1억3000만원으로 계산되는 셈이다. 다만 등기 년도가 3년을 넘었으면 120%가 적용된다.

4. 집주인 동의가 필요한가?

-세입자가 필요해서 드는 보험이지만 집주인의 동의도 필요하다. 보험에 가입하기 위해서는 SGI서울보증 양식에 따른 보험가입안내문을 제출해야 하는데 여기에 집주인 서명이 필요하다.